Waarom verzekert zzp’er zich niet?

Vorige week werd bekend dat uit de meest recente cijfers van het CBS blijkt dat zzp’ers zich steeds minder vaak verzekeren tegen arbeidsongeschiktheid. In 2011 was nog ruim 23 procent van de zzp’ers verzekerd tegen arbeidsongeschiktheid. Gedurende de jaren die daarop volgden, daalde dat percentage in alle sectoren. In 2016 betaalde slechts 19 procent van de 895 duizend zzp’ers met een hoofdinkomen uit ondernemerschap nog zijn premie voor een AOV.

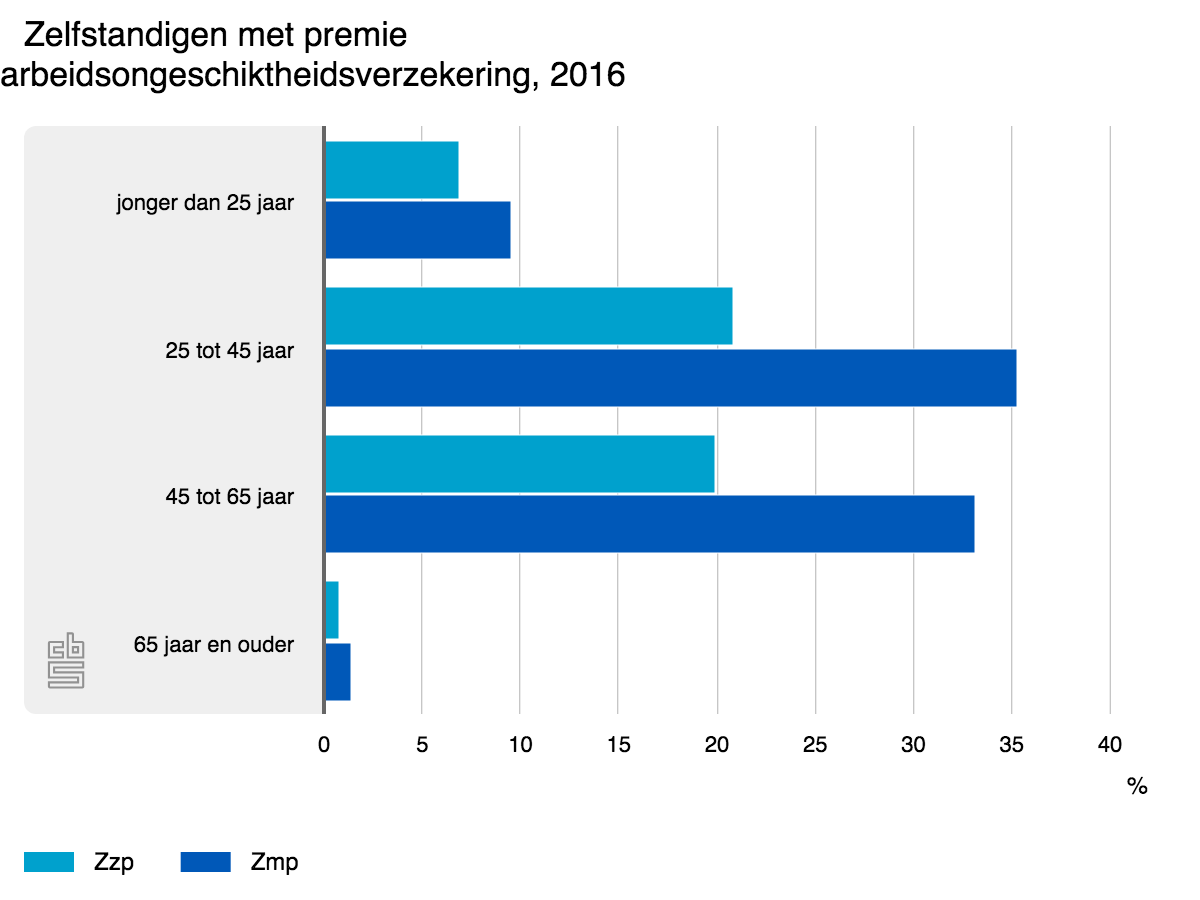

Uit de cijfers van het CBS blijkt dat jongere en oudere zelfstandigen het minst vaak verzekerd zijn tegen arbeidsongeschiktheid. In 2016 betaalde slechts 7 procent van de zzp’ers tot 25 jaar een AOV-premie. In de leeftijd van 25 tot 45 jaar was 21 procent verzekerd, tegen bijna 20 procent van de 45- tot 65-jarigen. Vanaf 65 jaar was slechts 1 procent verzekerd tegen arbeidsongeschiktheid.

Reden voor weigering AOV

De hoge kosten zijn de belangrijkste reden voor het niet afsluiten van een AOV. In de bouw wordt het vaakst een verzekering afgesloten tegen arbeidsongeschiktheid. In 2016 betaalde 32 procent van de ondernemers in de bouwnijverheid daar een premie voor. Deze groep ondernemers loopt dan ook aanzienlijk meer risico op arbeidsongeschiktheid. Toch moeten ook zzp’ers in andere branches zich bewust zijn van de risico’s die zij lopen als zij ervoor kiezen om geen AOV af te sluiten.

Besparen op AOV

Er zijn verschillende manieren waarop je kunt besparen op de premie voor jouw AOV. Het is van belang dat je wel op een verantwoorde manier bespaart op de kosten voor een arbeidsongeschiktheidsverzekering.

Allianz geeft in een van de artikelen op hun website 6 tips om als zzp’er verantwoord te besparen op de premie voor een AOV. Een van de redenen die wordt genoemd, is de mogelijkheid om de kosten voor de premie op te geven als aftrekpost bij de Belastingdienst. Geen overbodige tip, want uit eerder onderzoek bleek al dat maar liefst 59% van de ondernemers tussen de 18 en 34 jaar niet op de hoogte is van die mogelijkheid.

Ook het aansluiten bij een Broodfonds is de overweging waard. Een dergelijk fonds is gebaseerd op vertrouwen, maar kan veel geld schelen per maand. Bedenk wat echt belangrijk is in jouw situatie en pas de specificaties van de verzekering daarop aan. Het kost wat tijd om je erin te verdiepen, maar dat kan je uiteindelijk veel geld opleveren.